(Foto: Intervision/World Pictures/Photoshot/Newscom)[/caption]

(Foto: Intervision/World Pictures/Photoshot/Newscom)[/caption]

Por Deniz Igan

En España, el crédito del sector privado como proporción del PIB prácticamente se duplicó entre 2000 y 2007. Este aumento ocurrió en paralelo con un auge de los precios de la vivienda, que se duplicaron en términos reales durante el mismo período. La economía en su conjunto también creció a un ritmo sin precedentes.

Pero en 2008, la burbuja de crédito en España estalló, y la onda expansiva dejó una estela de préstamos incobrables, quiebras de bancos y una prolongada desaceleración económica.

Algo que atrajo menos atención en España fue la evolución del sector de la construcción, en donde el empleo creció un asombroso 47%, en comparación con el 27% observado en la economía en general.

Un nuevo estudio del personal técnico del FMI, basado en una muestra de economías avanzadas y de mercados emergentes desde la década de 1970, revela que los auges crediticios prolongados y caracterizados por un fuerte ímpetu de la construcción nunca tienen un buen fin.

Nuevos datos sobre los auges del crédito

Los episodios de rápido crecimiento del crédito —conocidos como «auges o booms del crédito»— presentan un punto de encrucijada entre un dinamismo económico inmediato y el peligro de futuras crisis. El riesgo de un «auge malo» —es decir, cuando a un episodio de rápido crecimiento del crédito le sigue una crisis financiera o un crecimiento económico mediocre— es mayor cuando coincide con un auge de los precios de la vivienda .

Según nuestra investigación, la experiencia de una combinación peligrosa de auges del crédito con rápidas expansiones del sector de la construcción no se ha limitado al caso de España, y se observa también en períodos no relacionados con la crisis financiera mundial.

Nuestra conclusión es que las señales provenientes del sector de la construcción pueden ayudar a distinguir entre los auges peligrosos, que deben ser controlados, y los episodios de crecimiento dinámico pero saludable del crédito («auges buenos»).

Los auges del crédito no ayudan a todos por igual

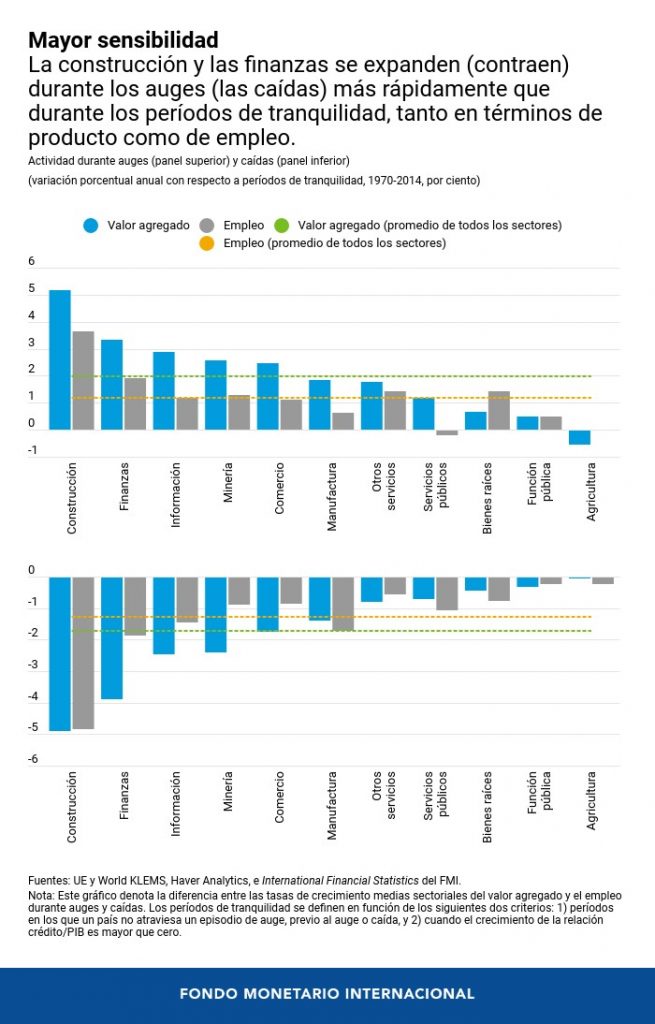

Durante los auges, el producto y el empleo se expanden a mayor velocidad. Pero no todos los sectores se comportan de la misma manera. La mayor parte del crecimiento excedentario se concentra en unos pocos sectores, específicamente en la construcción y, con bastante menos intensidad, en las finanzas.

Pero son precisamente los sectores que más se benefician durante los auges los que experimentan las desaceleraciones más drásticas durante las caídas. Esto significa que los auges de crédito tienden a dejar pocas huellas duraderas en la composición industrial de un país.

El caso especial de la construcción

La construcción es el único sector que siempre se comporta de manera diferente si el auge crediticio es bueno o malo. En promedio, el producto y el empleo en el sector de la construcción crecen entre 2 y 3 puntos porcentuales más en los auges malos que en los buenos. En todos los otros sectores, la diferencia es más pequeña y no es significativa (excepto en el comercio, pero solo en lo que respecta al crecimiento del producto).

¿Qué tiene de especial la construcción? Un aspecto es que la construcción no encierra el mismo potencial de crecimiento que presentan muchos otros sectores. Dicho de otro modo, una inversión excesiva en la construcción puede desviar recursos que podrían destinarse a actividades más productivas, lo cual reduce el producto. Además, el estímulo pasajero que recibe el empleo en el sector de la construcción y el nivel de calificación laboral relativamente bajo que requiere puede disuadir a algunos trabajadores de que inviertan en su formación y desarrollo de aptitudes. Esto puede dejar secuelas duraderas en el producto una vez que el auge llegue a su fin.

Por último, los proyectos de construcción tienen importantes necesidades de financiamiento inicial, y los consumidores finales del producto (por ejemplo, viviendas u hoteles) también tienden a endeudarse para financiar sus compras. Por ende, la deuda puede aumentar bastante más durante los auges que están impulsados por la construcción.

La capacidad predictiva de la actividad constructora

Una expansión inusitadamente rápida del sector de la construcción puede ser un síntoma de que el auge crediticio es malo. Un aumento de 1 punto porcentual en el crecimiento del producto y el empleo en el sector de la construcción durante un auge incrementa en 2 y 5 puntos porcentuales, respectivamente, la probabilidad de que dicho auge sea problemático.

El crecimiento de la construcción también es más fiable que otras variables a la hora de predecir los costos económicos de los auges malos. Un aumento de 1 punto porcentual en el crecimiento del producto en el sector de la construcción durante un auge malo coincide con una disminución de casi 0,1 puntos porcentuales del crecimiento del producto agregado durante la caída.

Conclusiones

Si detectan una rápida expansión en el sector de la construcción durante un auge crediticio, las autoridades deben considerar adoptar políticas macroeconómicas más restrictivas y usar herramientas macroprudenciales (como por ejemplo cuotas iniciales más altas para las hipotecas).

En ciertos casos, las medidas de política estarán determinadas por otros indicadores, como los precios de la vivienda o las hipotecas de los hogares. Sin embargo, es posible que estos otros indicadores no siempre den la señal de alarma (por ejemplo, si el boom de la construcción está financiado por el sector empresarial o por extranjeros), y que los riesgos se acumulen. Entonces, el crecimiento inusualmente rápido de la construcción podría ser la señal de alerta para que, por ejemplo, se limite la exposición de los bancos frente a los promotores inmobiliarios y otras empresas constructoras.

Por último, dado que los datos sobre el producto y el empleo en el sector de la construcción suelen estar disponibles con algunos meses de rezago, los indicadores de alta frecuencia, como las solicitudes de permisos de construcción, podrían arrojar señales útiles. Los indicadores de la construcción también deberían incluirse en los modelos que se emplean para evaluar la actividad económica futura.